Long on expectations, short on supply: Regional lithium imbalances and the effects of trade allocations by China, the EU, and the USA

Qifan Xia ∙ André Månberger ∙ Debin Du. June 12, 2025

• Europe’s supply gap exceeds China and the USA, despite accelerated lithium output

• China needs to reduce import reliance through advancements in battery technology

• Developing high-capacity lithium mining projects is critical for the USA

• Unregulated trade competition risks delaying the global low-carbon transition

[선진상사는 # ESS 배터리 매입 # 리튬이온 배터리 매입및수거 # 전기차 배터리 매입 # UPS 배터리 철거 # 2차 폐축전지 폐기 # 골프카 배터리 폐기 # 전기자전거 배터리 수거 # 인산철 배터리 폐기합니다. 관련하여 상담을 원하시는 분은 010 3018 0141입니다.]

기대는 크지만 공급은 부족:지역별 리튬 불균형과 중국, EU, 미국에 의한 무역 할당의 영향

Qifan Xia ∙ André Månberger ∙ Debin Du. June 12, 2025

• 유럽의 리튬 생산량 급증에도 공급 부족은 중국과 미국을 앞지른다

• 중국은 배터리 기술의 발전을 통해 수입 의존도를 줄여야 합니다.

• 대용량 리튬 채굴 프로젝트 개발은 미국에 매우 중요합니다.

• 규제되지 않은 무역 경쟁은 글로벌 저탄소 전환을 지연시킬 위험이 있습니다.

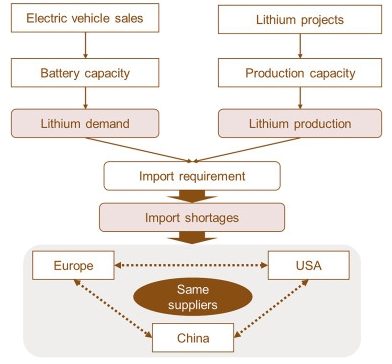

전기 자동차(EV)는 유엔 지속가능개발목표(SDGs) 7개 목표와 밀접하게 연관되어 있으며, 전 세계적인 지속가능 개발 노력에 필수적입니다. 중국, 유럽, 미국은 야심찬 EV 계획을 가지고 있지만, EV는 리튬에 크게 의존하고 있어 잠재적인 전 세계적인 부족 사태 속에서 지역 간 공급 배분에 대한 우려가 커지고 있습니다.

본 연구는 배터리 용량, 정책 공약, 그리고 국내 생산을 고려하여 2030년까지 3대 주요 EV 시장의 리튬 수급 갈등을 16가지 시나리오에 걸쳐 평가합니다. 국내 리튬 생산량이 크게 증가했음에도 불구하고, 주요 EV 시장은 자급자족을 달성하지 못하고 있습니다.

리튬 부족 문제를 해결하기 위한 전략에는 리튬 함량 감축, 국내 공급 확대, 소형 EV 배터리 사용, 공유/대중교통 활성화, 그리고 리튬 수입 등이 있습니다.

수입에만 의존하는 것은 불충분하며 지역 간 경쟁을 심화시킬 위험이 있습니다. 수요 충족을 위해 본 연구는 리튬 추출 극대화와 함께 자원 효율성 향상을 강조합니다.

전기 자동차(EV)는 탈탄소 사회에 필수적이지만, EV 시장의 급속한 성장은 임박한 리튬 공급 위기를 시사합니다.

본 연구는 수급 분석과 무역 네트워크 시뮬레이션을 통합하여 8개의 리튬 수요 시나리오와 2개의 공급 시나리오를 통해 지역별 리튬 역학과 국제 무역의 영향을 분석합니다.

연구 결과에 따르면 중국, 유럽, 미국, 특히 2025년에서 2030년 사이에 생산량이 10배 증가할 것으로 예상되는 유럽의 국내 리튬 생산량은 증가하겠지만, 수요를 완전히 충족하지는 못할 것으로 예상됩니다. 각 지역은 자급자족을 향한 경로가 다릅니다.

중국은 배터리 용량 감소로 수입 의존도를 낮출 수 있고, 미국은 공급 과잉 시나리오에서 부족분을 완화할 수 있으며, 유럽은 가장 큰 적자에 직면해 있습니다. 수입을 극대화하면 유럽이 미국보다 균형에 더 가까워질 수 있지만, 지역 간 무역은 이를 더욱 복잡하게 만듭니다.

희소 자원에 대한 경쟁이 저탄소 기술 도입을 저해하는 것을 방지하기 위해서는 거버넌스가 시급히 필요합니다.

Introduction

운송 부문은 현재 전 세계 탄소 배출량의 5분의 1 이상을 차지하며 그 대부분은 도로 운송에서 발생하며 완전한 탈탄소화가 가장 어려운 부문 중 하나입니다. 지속 가능한 개발 목표인 저렴하고 깨끗한 에너지를 달성하려면 내연 기관이 있는 차량의 감소가 필요합니다.

결과적 으로 일부 경제권 에서는 기존 차량을 대체하기 위해 전기 자동차(EV) 개발에 착수했습니다. 특히 중국, 유럽(EU), 미국이 선두를 달리며 사실상 글로벌 EV 시장을 장악하고 있습니다.이러한 지역에서는 EV 산업의 성장을 촉진하기 위해 다양한 정책을 시행했습니다.

최신 데이터에 따르면 EV 판매량 은 2023년에 1,400만 대에 도달했으며 여전히 기하급수적으로 증가하고 있습니다 .

그러나 EV가 화석 연료 수요를 줄이지만 EV 배터리 생산으로 원자재 수요가 증가했습니다. 석유 연료 차량과 달리 EV는 배터리에 리튬, 코발트, 니켈 및 기타와 같은 중요한 원자재에 의존합니다. 리튬 은 오늘날 EV에 사용되는 주요 에너지 저장 기술인 리튬 이온 배터리(LIB) 생산에 필수적입니다.

결과적으로 주요 EV 생산 국가에서 리튬 자원에 대한 수요와 의존도가 급격히 증가했습니다. 국제 에너지 기구(IEA)에 따르면 2040년까지 EV 산업의 리튬 수요는 2020년에 비해 최소 40배 증가할 것으로 예상됩니다. 글로벌 기후 목표 를 충족하는 데 필요한 리튬 양은 현재 생산 용량을 훨씬 초과합니다 .

리튬 수요는 주로 중국, 유럽, 미국이라는 3대 핵심 EV 시장에서 발생하며, 이로 인해 정치적, 경제적 갈등의 파급 위험이 발생합니다. 서방 국가들은 중국의 중요 원자재에 대한 통제 집중으로 인해 공급망 중단에 대한 우려를 제기했습니다. 이에 대응하여 미국과 EU는 수입 다각화와 공급망 확보를 위해 동맹을 형성하고 있습니다. 또한 리튬 공급망 의 공급 업체 간 경쟁으로 인해 비용을 절감하려는 노력은 무역 관행과 리튬 제품 무역 중단에 대한 우려로 이어졌습니다.

EV 의 리튬에 대한 높은 의존도와 관련 공급 위험은 EV 시장의 성장과 에너지 전환에 어려움을 초래합니다. 이러한 주요 EV 시장의 리튬 수요와 공급 취약성을 이해하는 것은 전환 과정을 지원하는 데 매우 중요합니다.

전기 자동차로 인한 리튬의 잠재적 수요는 기술적으로 평가되었고, 전 세계적으로 모델링되었으며 특정 국가 내에서도 모델링되었습니다. 그러나 문헌에서 널리 사용되는 접근 방식은 하나의 글로벌 시장이 존재한다고 가정합니다.예를 들어, 상향식 데이터 피팅, 거시경제 모델링 또는 광산 투자의 (글로벌) 비용 최적화를 사용합니다.이러한 접근 방식은 2040년 수요를 충족하기 위한 재활용의 잠재력과 같은 장기적 추세를 연구하는 데 유용하지만, 단기적으로 급격한 시장 변화를 반영하지 못할 수 있습니다.많은 상품 시장은 탐사에 대한 투자와 채굴 용량 확장 사이의 시간차로 인해 호황과 불황 사이를 오가며 순환적입니다.

특히 최근 몇 년 동안 전기 자동차 시장의 기하급수적 성장 추세로 인해 리튬 수요와 광산 프로젝트가 모두 빠르게 증가했습니다.따라서 추세 외삽법 및 거시경제 모델링과 같은 기존 연구 접근 방식을 사용하여 평가하기 어려운 단기적 시장 불균형의 위험이 있습니다. 이는 기존 연구에서 단기 리튬 수요 충족에 수많은 어려움이 존재함을 지적함에 따라 방법론적 개발을 요구하는 연구 격차를 야기합니다.

급속하게 확장되는 리튬 생산 능력은 과제를 야기하며, 재활용 능력은 미미합니다. 최소 2030년까지 공급 능력은 광산 프로젝트 투자 및 운영과 밀접하게 연관되어 있습니다. 따라서 현재 진행 중이거나 발표된 신규 광산 프로젝트, 즉 상향식(bottom-up) 방식을 기반으로 정확한 단기 공급 예측을 수립할 수 있습니다. 그러나 이 방법은 광산 프로젝트에 대한 광범위하고 시의적절한 정보가 필요하다는 한계가 있습니다.

더욱이 리튬 매장량은 소수의 국가에만 존재하며 대부분의 국가는 리튬을 얻기 위해 수입에 의존할 것입니다.따라서 저탄소 전환에는 국제 무역과 의존성이 포함될 것입니다.무역의 역할을 이해하려면 지역 간 리튬 공급-수요 상호 작용과 종종 간과되는 복잡한 무역 관계를 평가해야 합니다.

국제 무역은 지역 리튬 시장에 공급할 수 있지만 이러한 잠재력은 다른 행위자와의 경쟁을 포함하여 총 수출과 시장 접근성에 의해 제한됩니다.지역 또는 국가 내 리튬 공급은 필연적으로 글로벌 무역 패턴과 연결됩니다.기존 연구에서는 복잡한 네트워크 분석을 통해 또는 물질 흐름과 결합하여 전 세계적으로 불균형한 리튬 무역 패턴을 매핑했으며, 이를 통해 특정 행위자의 중요성을 밝혔습니다.

불균형 한 리튬 무역 패턴은 미래의 경쟁과 공급을 할당하는 가격 메커니즘의 역할에 대한 우려를 제기합니다.수출 업체의 공급 감소는 수많은 연구에서 공급 중단을 시뮬레이션하는 시작점으로 사용되었습니다. 그러나 리튬 수요의 지속적인 증가를 고려할 때, 향후 위험은 주요 수입국 간의 무역 경쟁으로 인한 지역적 리튬 불균형에서 발생할 가능성이 더 높습니다. 지금까지 이러한 우려는 질적인 측면만 논의되어 왔으며, 정량적인 평가가 시급히 필요합니다.

이러한 맥락에서 본 연구는 위에서 확인된 연구 격차를 해소하기 위해 지역별 리튬 수급 시나리오를 구축하고, 지역 간 상호작용을 평가하며, 이러한 시나리오들이 세계 무역 패턴에 미치는 영향을 분석합니다. 본 논문은 먼저 중국, 유럽, 미국의 전기차 배터리 종류와 판매량을 기반으로 8개의 리튬 수요 시나리오를 수립합니다.

그런 다음, 지역별 리튬 프로젝트를 추적하고 전망을 평가하여 두 가지 국내 리튬 공급(생산) 시나리오를 개발합니다. 8개의 수요 시나리오와 두 가지 공급 시나리오를 결합하여 국제 리튬 수입에 따라 달라지는 16개의 시나리오를 분석합니다. 마지막으로, 리튬 수입과 관련된 지역 간 경쟁 역학을 시뮬레이션하여 해당 지역의 미래 리튬 균형과 무역의 역할에 대한 심도 있는 논의를 제공합니다.

본 연구는 다음 세 가지 질문을 기반으로 합니다.

(1) 다양한 가정 하에서 중국, 유럽, 미국의 전기차 성장은 리튬 수요에 어떤 영향을 미칠 것인가?

(2) 중국, 유럽, 미국의 예상 국내 리튬 공급 능력을 기반으로, 어떤 상황에서 지역별 리튬 부족 현상이 발생할 수 있는가?

(3) 현재의 국제 리튬 무역 관계는 지역의 미래 리튬 수입과 수요-공급 균형에 어떤 영향을 미칠 수 있을까요?

이 논문은 기존 문헌에 두 가지 중요한 기여를 합니다.

첫째, 리튬 공급 예측에 대한 상향식 접근법을 소개하여 중국, 유럽, 미국 등 주요 리튬 수요의 3대 원천 지역의 수급 균형을 상세히 비교합니다. 이러한 시장의 전기차용 리튬 수요는 단기적으로 여전히 주요 동력으로 남아 있습니다.

둘째, 이 논문은 지역 간 비교를 넘어 지역 간 복잡한 무역 관계와 국내 수급 균형을 전 세계적 차원에서 통합합니다. 수출업체의 공급 감소를 위기의 주요 원인으로 보는 기존 문헌과는 달리, 본 연구는 수입업체의 수요 증가를 공급 차질의 잠재적 촉매제로 강조합니다. 이러한 관점의 변화는 글로벌 리튬 무역 네트워크 내에서 위기가 확산될 수 있는 시나리오를 더욱 정확하게 반영합니다. 이러한 접근법을 채택함으로써, 본 연구는 공급 위기 전파 모델의 적용성을 높이고, 특히 다자간 제도와 자유무역 체제가 약화되는 상황에서 국제 무역 경쟁에 대한 지역적 취약성에 대한 심층적인 분석을 제공합니다.

[선진상사는 # ESS 배터리 매입 # 리튬이온 배터리 매입및수거 # 전기차 배터리 매입 # UPS 배터리 철거 # 2차 폐축전지 폐기 # 골프카 배터리 폐기 # 전기자전거 배터리 수거 # 인산철 배터리 폐기합니다. 관련하여 상담을 원하시는 분은 010 3018 0141입니다.]

Results

전기차(EV) 성장에 따른 리튬 수요 증가

리튬 수요를 평가하기 위해 이 연구에서는 EV 판매에 대한 두 가지 IEA 시나리오, 즉 명시된 정책 시나리오(STEPS)와 공표된 약속 시나리오(APS)를 채택했습니다( 그림 S1 ). 리튬 수요 는 주로 총 배터리 저장 용량(kWh)에 의해 좌우되며, 이는 다양한 배터리 화학 물질에 걸쳐 유사하게 유지됩니다.

차량당 배터리 용량은 가변적이며 기술과 사용자 선호도에 따라 영향을 받습니다.따라서 이 논문에서는 EV 판매 예측(STEPS 또는 APS)과 기존 문헌의 배터리 용량 가정을 결합한 8가지 리튬 수요 시나리오(S1~S8)를 제시합니다( 방법 ; 표 S1 ) .

총 리튬 수요에 가장 중요한 것은 EV의 수가 아니라 EV당 가정된 배터리 용량입니다. 최소(S5 및 S6) 및 최대(S7 및 S8) 배터리 용량이 있는 시나리오는 각각 가장 낮고 가장 높은 수요를 초래합니다. EV 모델 및 시장 점유율(S3 및 S4)에 따른 혼합 배터리 용량은 평균(S1 및 S2)보다 약간 높은 수요를 초래합니다( 방법 ; 표 S1 ).

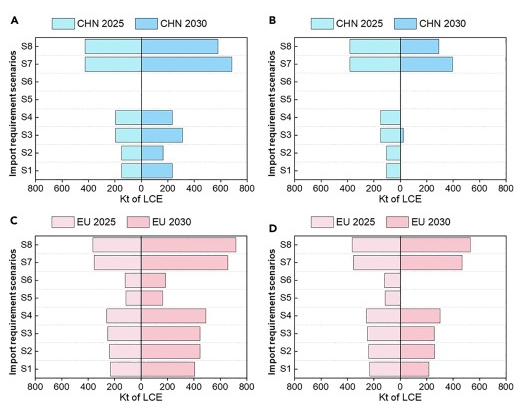

2025년과 2030년까지 모든 지역에서 리튬 수요가 증가하지만 증가 속도는 다를 것입니다( 표 S2 ). 중국이 선두를 달리고 그 뒤를 유럽과 미국이 따릅니다( 그림 1 ). 2025년 중국의 최고 수요(812kt 탄산리튬당량[LCE])는 미국과 유럽의 총 수요를 136kt 상회합니다.

가장 낮은 시나리오(275kt)에서도 중국의 수요는 유럽(124kt)과 미국(99kt)보다 높습니다. 2030년까지 중국의 최대 수요는 1,319kt에 달하는 반면 유럽은 792kt, 미국은 692kt입니다. 그러나 유럽과 미국의 성장률이 가속화됨에 따라 두 나라의 수요를 합친 수치가 결국 중국을 넘어설 것으로 예상됩니다( 표 S2 ).

지역별 리튬 공급량에 대한 생산 예측

새로운 채굴(생산) 프로젝트는 실현되기까지 긴 리드타임이 필요하며, 리튬 부족은 잠재적으로 향후 몇 년 안에 나타날 수 있습니다.적어도 2030년까지는 채굴이 거의 유일한 공급원으로 남을 것입니다. 이 기간 동안 재활용의 잠재력은 무시할 만하기 때문입니다. 이는 EV 배터리의 긴 수명, 그리고 아마도 고정형 저장소로 더욱 연장될 수 있는 것으로 설명됩니다.

맥킨지는 2030년까지 재활용된 리튬이 총 생산량의 약 6%를 차지할 것으로 추정하는데, 이는 2031년까지 6%의 재활용률을 달성하려는 EU의 목표와 일치합니다. 한 지역이 사용한 배터리의 지역적 가용성보다 더 많은 배터리 재활용 용량을 확장하면 폐기된 배터리에 대한 국제적 경쟁이 심화되고 다른 국가들이 재활용을 통해 수요를 충족하는 것이 더 어려워질 수 있습니다.

이 연구에서는 국내 공급 용량을 평가하기 위해 리튬 자원 추출에 대한 지역적 시나리오(높음 및 낮음)를 개발합니다( 표 S3 ~ S8 ). 자세한 내용은 방법을 참조하세요 . 이러한 시나리오는 중국, 유럽, 미국이라는 3대 경제권에서 리튬 채굴 회사가 발표한 리튬 생산 투자 계획에 대한 분석을 기반으로 합니다( 이 연구에서 다루는 각 채굴 현장에 대한 자세한 설명(용량 및 시작 연도 포함)은 보충 정보 참조 ). 낮은 공급 시나리오에는 명확하게 정의되고 활성화되었거나 곧 활성화될 프로젝트가 포함되는 반면, 높은 공급 시나리오에는 불확실한 허가, 재정, 최종 투자 결정 부족 및/또는 검증되지 않은 추출 기술로 인해 실행 가능성이 낮은 프로젝트도 포함됩니다( 표 S3 ~ S8 ).

공급 시나리오( 그림 2 )에 따르면, 2025년까지 중국의 국내 리튬 생산량은 낮은 시나리오와 높은 시나리오에서 각각 525~585kt의 LCE로 다양합니다( 표 S3 및 S4 ). 유럽은 10~12kt 범위로 상당히 적은 공급량을 보일 것으로 예상되며( 표 S5 및 S6 ), 이는 리튬 채굴 개발의 초기 단계를 반영합니다.

한편, 미국은 유일하게 활동하는 리튬 광산을 기반으로 생산 용량을 34kt까지 확대할 것으로 예상됩니다( 표 S7 및 S8 ). 현재 단기적으로 많은 리튬 채굴 프로젝트가 이미 명확하게 정의되어 있다는 점을 감안할 때 높은 채굴 시나리오와 낮은 채굴 시나리오 간의 차이는 비교적 사소합니다. 그러나 2030년을 내다보면 높은 시나리오와 낮은 시나리오 간의 차이가 현저하게 나타납니다.

높은 시나리오에서 중국은 1,163kt의 생산량을 달성할 수 있는 반면, 낮은 시나리오에서는 804kt에 그칠 것입니다( 표 S3 및 S4 ). 유럽과 미국의 격차는 훨씬 더 두드러집니다. 높은 시나리오에서 유럽의 생산량은 325kt에 도달할 수 있는 반면, 낮은 시나리오에서는 105kt로 제한될 것입니다( 표 S5 및 S6 ).

미국의 리튬 광산 생산량은 풍부한 리튬 자원 덕분에 유럽을 크게 능가합니다. 2030년까지 미국의 리튬 생산량은 229~610kt에 이를 수 있습니다( 표 S7 및 S8 ). 이는 2030년까지 중국의 생산량이 2025년 수준의 1.5~2배까지 증가할 가능성이 있는 반면, 미국의 생산량은 2025년 대비 6.7~17.8배 증가할 것으로 예상된다는 것을 의미합니다. 시작 기준이 낮기 때문에 유럽은 생산량이 2025년 수준에서 10.0~28.2배 증가하면서 가장 빠른 성장을 경험할 것으로 예상됩니다.

중국에서는 일부 리튬 채굴 프로젝트가 장기간 운영되어 성장률이 낮고, 생산 예측 범위가 좁으며, 가용 노동력과 기술 덕분에 고시나리오 생산 달성 가능성이 더 높습니다. 반대로, 미국과 특히 유럽의 리튬 채굴 산업은 아직 초기 단계에 있습니다. 수많은 야심찬 프로젝트가 발표되었음에도 불구하고, 그 실현에는 상당한 불확실성이 있습니다.

이러한 불확실성은 과거 경험, 지역 사회 내 환경 논란, 법적 허가 발급, 그리고 장기간의 기술 상용화 과정에서 비롯됩니다. 결과적 으로 모든 리튬 프로젝트의 완전한 실행은 불가능하며, 특히 미국과 유럽의 경우는 더욱 그렇습니다. 당사의 지역 공급 시나리오를 이전의 글로벌 생산 예측과 비교하면 고시나리오 달성 가능성이 낮음을 알 수 있습니다( 그림 2 ; 표 S9 )

전기차 성장에 따른 리튬 수입 수요 증가

중국, 유럽, 미국의 국내 리튬 생산 증가는 국내 공급이 미래 EV 배터리의 리튬 수요를 어느 정도 충족시킬 수 있는지, 그리고 수입이 필요한지 여부를 판단하는 것의 중요성을 강조합니다. 리튬은 유리 제조와 같은 다른 산업에서도 사용된다는 점을 고려할 때, 리튬 사용 방식에 대한 분석이 필요합니다.

현재 탄산리튬의 74%가 EV에 사용되고 있으며, 이 비율은 향후 증가할 것으로 예상됩니다. 2030 년까지 전 세계 탄산리튬 생산량의 최소 80%가 EV에 사용될 것으로 예상됩니다. 따라서 본 연구에서는 2025년까지 리튬 생산량의 75%가 EV에 투입되고, 2030년까지는 80%로 증가할 것으로 가정합니다. 이러한 가정은 생산 손실과 단계적 성장을 고려하여 산업 환경을 보다 정확하게 반영합니다. 세 주요 지역의 다양한 시나리오에 따른 국내 리튬 수급 불균형을 비교함으로써 향후 수입 수요를 분석할 수 있습니다.

그림 3은 다양한 시나리오 조합에서 세 지역의 공급 부족 규모를 보여줍니다. 공급이 부족한 시나리오에서는 대부분의 시나리오에서 수요 균형을 맞추기 위해 수입이 필요합니다. 상당한 기술 발전이나 소비자 선호도 변화로 배터리 용량 요구량이 크게 감소한다면, 중국은 2025년에 리튬 수입에 의존하지 않을 수 있습니다(S5 및 S6). 이는 다른 국가로의 수출을 확대하는 데에도 도움이 될 것입니다.

그러나 현재의 기술 동향을 고려할 때, 이러한 전망은 단기적으로 실현될 가능성이 낮습니다. 미국은 2030년까지 중국과 마찬가지로 최소 배터리 용량 시나리오에서 수입 의존도를 없앨 수 있을 것이며, 다른 시나리오에서도 수입 요구량은 세 국가 중 가장 낮을 것입니다.

반면, 유럽은 모든 저공급 시나리오에서 수입에 크게 의존하게 되며, 수입 의존도가 가장 높은 지역이 될 것입니다. 공급이 많은 시나리오에서만 2030년까지 이 지역의 부족분을 효과적으로 완화할 수 있습니다. 미국은 공급이 많은 시나리오에서 수입에서 독립할 가능성이 가장 높고, 그 뒤를 중국이 잇고 있습니다. 반면 유럽은 여전히 가장 큰 리튬 부족에 직면해 있으며 (매우) 작은 배터리를 사용하지 않는 한 해외 시장과 국제 무역을 통해 이를 메워야 할 것입니다.

저공급 시나리오에서 유럽의 2030년 최대 수입 요구량은 718kt에 이른다( 그림 3 ; 표 S10 ). 미국은 최대 배터리 용량 시나리오에서 STEPS에서 발생하는 441kt의 최대 수입 요구량에 도달한다. 미국과 유사한 시나리오에서 중국의 최대 수입 요구량은 684kt에 도달할 것이다( 그림 3 ; 표 S10 ). 따라서 유럽은 시나리오 S7과 S8에서 가장 높은 수입 요구량을 보인다.

최대 배터리 시나리오에서 리튬 생산량은 수요보다 적다. 이는 이 세 지역이 수입 공급에 접근할 수 없음을 나타내며 결과적으로 부족에 직면하게 된다( 표 S11 ). 고공급 시나리오에서 국제 무역의 필요성은 상당히 바뀔 것이다. 가장 주목할 만한 변화는 미국의 수입 압력이 상당히 감소하는 반면 유럽의 수입 압력은 여전히 가장 높다는 것이다.

미국은 최대 배터리 용량 시나리오가 아닌 다른 시나리오에서는 수입할 필요가 없으며 해당 시나리오에서 수입 요구 사항은 56kt( 표 S10 )에 불과합니다. 그러나 유럽의 수입 요구 사항은 크게 완화되지 않아 S8 시나리오에서 최대 수입 요구 사항이 최대 529kt( 표 S10 )인 반면 중국의 최대 수입 요구 사항은 유럽보다 낮은 397kt( 표 S10 )입니다.

요약하자면 유럽은 미래에 리튬 공급과 수요의 불균형이 가장 클 것이며 가장 높은 수입 요구 사항을 경험하게 될 것입니다. 미국은 국내 생산이 고공급 시나리오의 궤적을 따른다면 시간이 지남에 따라 수입 필요성을 사실상 없앨 수 있는 입장에 있습니다.

전기차 성장으로 인한 리튬 수입 부족

대부분의 시나리오에서 국내 공급은 수요를 충족할 수 없으므로 무역을 통해 격차를 메워야 합니다.수입 확대 가능성을 평가하려면 기존 수입 및 무역 구조를 분석하여 공급 재배치의 가능성과 영향을 평가해야 합니다.

이 기사에서는 국가 수입 추세를 가장 잘 포착하고 2025년과 2030년에 세 지역의 잠재적인 리튬 수입량을 외삽하는 시계열 데이터를 활용합니다( 표 S12 ).이 결과는 무역 패턴을 변경하지 않고 2025년과 2030년에 실현 가능하게 달성할 수 있는 수입량을 나타내며, 여기서는 잠재적 수입량이라고 합니다.잠재적 무역량은 공급원의 생산 능력에 대한 선형 투영으로 볼 수 있습니다.이것은 무역을 통해 국제 공급으로 변환됩니다.

선형 시뮬레이션에 따르면 세 지역의 잠재적 수입량은 2030년에 1.4배 이상으로 확대될 것입니다.가장 큰 공급자인 칠레와 동등한 국가는 수출을 1.6배 확대할 것입니다. 과거 경험에 비추어 볼 때, 일부 계획된 프로젝트는 지연될 수 있으므로, 이러한 가정은 칠레에서 발표된 생산 확대 계획과 일치합니다.

리튬 배터리의 미래 수입 수요와 잠재적 수입량 간의 차이를 계산함으로써, 추가 수입에 대한 이론적 미래 수요를 정량화할 수 있으며, 이를 수입 부족이라고 하며, 현재 수입량의 배수로 측정합니다( 표 S13 및 S14 ). 그 결과는 그림 4 에 나타나 있으며 , 16가지 시나리오를 설명합니다.

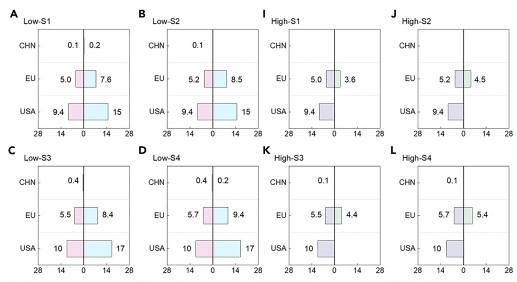

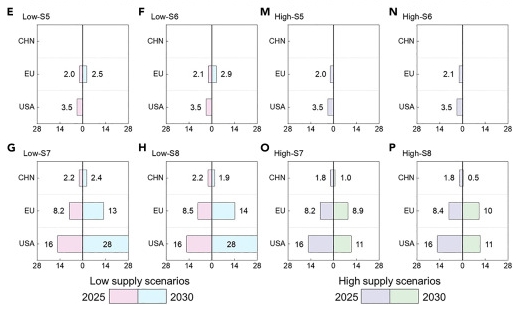

2025년까지 유럽과 미국은 모든 시나리오에서 수입 부족에 직면함에 따라 리튬 균형을 달성하기 위해 추가 수입원을 확대해야 할 것입니다.특히, 저 S8 시나리오에서 유럽과 미국은 수요를 충족하기 위해 각각 8.5배와 16배의 수입을 늘려야 할 것입니다.2030년까지 두 지역의 수입 부족은 저공급 시나리오에서 계속 악화될 것입니다.그러나 고공급 시나리오에서는 북미에서 수많은 리튬 프로젝트가 시작되어 미국의 수입 부족이 크게 줄어드는 반면, 유럽은 더 심각한 수입 적자에 직면하게 됩니다( 그림 4 ; 표 S14 ).

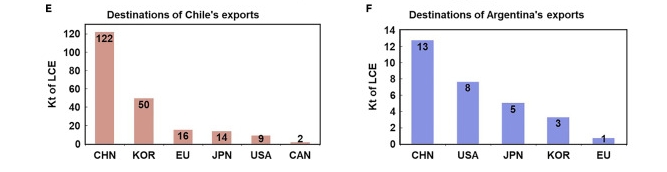

공급이 적고 배터리 용량이 최대인 시나리오(저-S7 및 저-S8)에서 중국은 수입을 추가로 2.4배 더 많이 늘립니다( 그림 4 ). 중국의 수입 부족 규모는 기반이 크기 때문에 가장 큽니다. 그러나 유럽과 미국과 달리 중국은 남미의 탄산리튬 외에도 호주의 리튬 정광을 거의 전부 흡수합니다( 표 S15 ). 호주는 세계 최대의 리튬 정광 생산국이지만 거의 전부가 가공을 위해 중국으로 이전됩니다.

예측에 따르면 2025년 호주의 리튬 수출량은 약 398kt LCE에 이를 것입니다( 표 S16 ). 이 모든 것이 중국으로 수출된다면 중국에는 수입 부족이 없을 것입니다. 저-S7 및 저-S8 시나리오를 제외하면 중국은 남미에서 리튬을 수입하지 않고도 수요를 충족할 수 있습니다.

2030년까지 호주의 리튬 수출량은 약 439kt에 이를 것으로 예상됩니다( 표 S16 ). 중국으로의 기존 수출 패턴이 계속된다면 중국은 대부분 시나리오에서 수입을 확대할 필요가 없을 것입니다. 그러나 남미에서 수입을 계속하더라도 중국은 S7 저위도 지역에서 리튬 수요를 충족시킬 수 없을 것입니다.

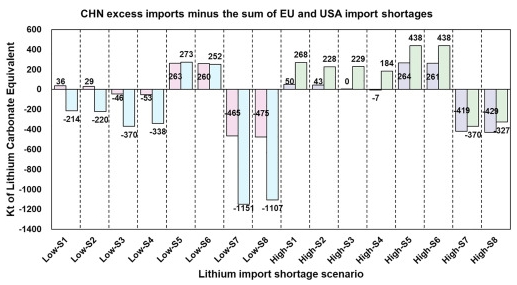

그림 5는 중국의 초과 수입을 미국과 유럽에 할당하더라도 이 지역은 상당한 완화가 있기는 하지만 수요가 높은 시나리오에서 여전히 부족에 직면한다는 것을 보여줍니다. 특히 S7 저위도 시나리오에서 중국은 여전히 수입 부족에 직면할 것이며 수입을 0.1배로 확대해야 할 것입니다( 표 S17 ). 따라서 미국과 유럽에는 잉여 리튬이 없습니다.

전반적으로 수입 의존도 위험이 낮음에도 불구하고, 미국은 수입이 필요한 모든 상황에서 리튬 균형을 달성하기 위해 수입량을 크게 늘려야 합니다. 더욱이 유럽은 수입에 크게 의존할 뿐만 아니라 국내 수요를 충족하기 위해 수입을 더욱 확대해야 합니다. 중국 또한 일부 시나리오에서 수입 부족에 직면해 있습니다.

중국이 호주산 리튬 광석 수출량을 모두 흡수하더라도, 2030년까지 일부 시나리오에서는 리튬 균형을 완전히 달성하지 못할 것입니다. 이러한 결과는 향후 국제 리튬 무역에서 수입업체 간의 치열한 시장 경쟁이 예상됨을 시사합니다.

리튬 무역 네트워크 시뮬레이션

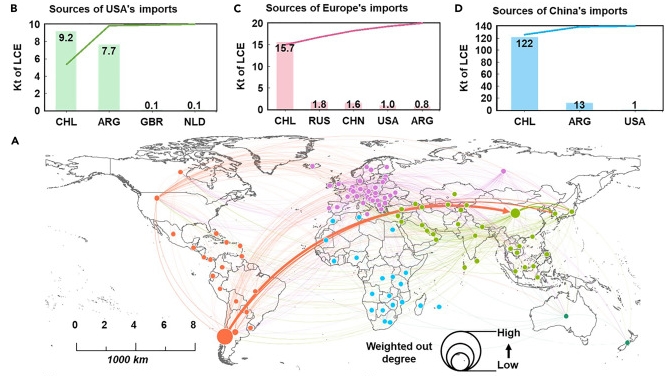

2025년과 2030년 무역 네트워크의 복잡성을 예측하는 것은 어렵지만, 현재 특성을 분석하면 잠재적 수입 수요를 시뮬레이션하고 미래 시나리오를 예측할 수 있습니다. 이러한 접근 방식은 현재 무역 구조 내에서 수입 확대의 영향을 분석합니다.

국가의 수입 증대 능력은 국가 간 관계와 무역 네트워크의 역학 관계에 따라 달라집니다. 주로 호주와 중국 간에 이루어지는 국제 리튬 광석 무역에 대한 자료가 제한적이므로 본 논문은 탄산리튬, 수산화물, 산화물과 같은 중간 가공 제품에 초점을 맞추며, 이는 본질적으로 채굴 이후 전 세계 리튬 흐름을 포괄합니다.

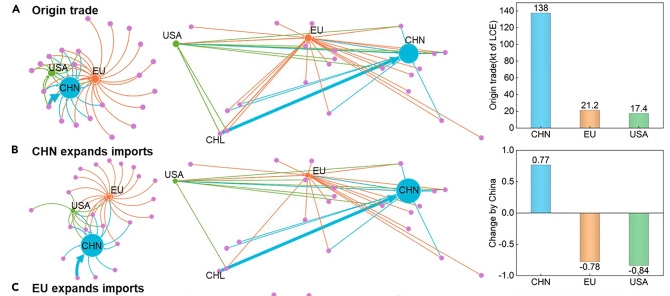

그림 6은 2022년의 리튬 글로벌 무역 네트워크를 보여줍니다. 중국의 수입량은 138kt LCE에 달한 반면 미국은 17kt만 수입했고 유럽은 21kt을 수입했습니다. 중국의 수입량은 다른 나라를 크게 앞지르었습니다. 나아가 3대 경제권의 수입은 개별 국가에 크게 집중되어 있으며, 칠레가 최대 수출국이자 가장 큰 가중 외적도를 가지고 있어( 식 1 및 2 ) 대체가 불가능합니다( 표 S18 ).

칠레는 중국 수입의 거의 전부를 차지하고 있으며, 유럽과 미국도 마찬가지로 칠레 공급에 크게 의존합니다. 요약하자면, 탄산리튬과 같은 중간 가공 제품의 국제 공급은 주로 칠레를 비롯한 몇몇 국가에 크게 집중되어 있습니다. 중국, 유럽, 미국의 리튬 공급원은 상당히 겹칠 뿐만 아니라 칠레와 같은 몇몇 주요 공급업체에 크게 의존합니다.

리튬 수입 증가 능력은 두 가지 핵심 요인에 달려 있습니다. 수출국이 총 수요량을 충족할 수 있는지 여부와 수입국 간의 경쟁, 즉 물량 배분 방식입니다.

본 논문에서 보여주듯이 무역 네트워크는 경쟁적이고 상호 의존적입니다. 세계 무역량은 특정 연도에 고정되어 있기 때문에 한 국가가 더 많이 수입하면 다른 국가는 더 적게 수입하게 됩니다. 국가들은 일반적으로 경로 의존성 때문에 기존 공급업체로부터의 수입을 늘립니다.더욱이 공급업체 수가 제한적이기 때문에 새로운 공급원을 찾기가 어렵습니다. 따라서 주요 수입국 간의 상호 작용을 이해하는 것은 국가의 리튬 확보 능력을 평가하는 데 필수적입니다.

수입을 늘리는 가장 직접적인 방법은 기존 공급업체를 활용하는 것입니다.따라서 이를 시작점으로 사용합니다.처음에 이 연구는 가장 접근 가능한 경로를 통해 각 지역이 달성할 수 있는 최대 수입 확대를 파악했습니다.그런 다음 3대 주요 경제권에 대한 잠재적 증가를 결정했으며, 이론적으로 최대(Tmax) 확대 승수는 해당 지역의 모든 공급업체의 수출 가치를 합산하고 이를 글로벌 무역 네트워크에서 해당 지역의 총 수입으로 나누어 계산합니다. 실제 최대값(Fmax)은 Tmax보다 낮은데, 공급업체 용량의 차이로 인해 모든 공급업체가 이론적 확대 규모를 수용할 수 있는 것은 아니기 때문입니다.

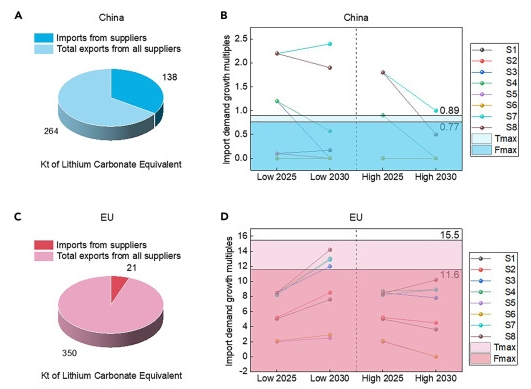

2022년에 중국은 총 138kt를 수입했고 공급업체들은 총 264kt를 수출했습니다. 이는 Tmax 수입이 0.89배 증가할 수 있음을 시사합니다.

그러나 Fmax 승수는 0.77로 시나리오 S7, S8, S3, S4를 완전히 충족시키기에 여전히 부족합니다. 그러나 호주의 리튬 정광 수출을 포함하면 중국은 리튬 균형을 이룰 것입니다.

유럽은 21kt를 수입했고 공급국들은 총 350kt를 수출했습니다. Tmax 증가는 15.5배로 잠재적으로 모든 시나리오를 충족할 수 있습니다.

그러나 Fmax 증가는 11.6배에 불과해 2030년 공급이 부족한 상황에서 시나리오 S7, S8, S3, S4와 일치하지 않습니다.

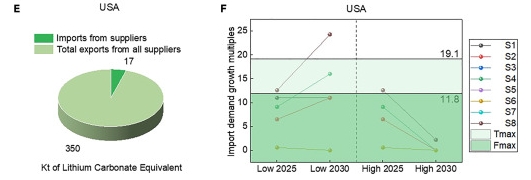

미국은 17kt를 수입했고 공급국들은 총 350kt를 수출했습니다. Tmax 수입은 잠재적으로 19.1배 증가할 수 있지만, 2030년에는 저-S7 및 저-S8 시나리오를 충족하지 못합니다.

Fmax 증가는 11.8배이며 수요를 충족할 수 없는 시나리오는 시나리오 S3 및 S4까지 확장됩니다( 그림 7 ).

이러한 결과는 중국이 추가적인 원자재 공급을 받지 않는 한, 저공급 및 최대 배터리 용량(저-S7, 저-S8) 시나리오에서 리튬 수급 균형을 달성하는 것은 수입 능력을 최대로 확대하더라도 현재의 무역 네트워크 구조에서는 달성할 수 없음을 시사합니다.

반대로, 대부분의 시나리오에서 가장 높은 수입 의존도에 직면해 있음에도 불구하고, 유럽은 최대 배터리 용량 시나리오에서 수입을 확대함으로써 리튬 수급 균형을 달성하는 데 가장 가깝습니다.

그러나 중국이나 미국이 수입을 늘리면 유럽과 경쟁하게 되어 글로벌 무역 네트워크에서 수입업체의 상호 연결성이 부각됩니다.이러한 경제권은 동일한 공급자를 공유하여 경쟁이 발생합니다.이러한 역학을 조사하기 위해 본 연구에서는 극단적인 무역 시나리오를 계산합니다.

중국의 수입이 0.77배 증가하면 미국의 수입은 84% 감소하고 유럽의 수입은 78% 감소하는 것으로 나타났습니다.유럽의 수입이 11.6배 증가하면 중국의 수입은 94% 감소하고 미국의 수입은 71% 감소합니다.

미국의 수입이 11.8배 증가하면 중국의 수입은 86% 감소하고 유럽의 수입은 69% 감소합니다( 그림 8 ; 표 S19 ).분명히 한 당사자의 수입 증가는 다른 당사자를 상당히 제한합니다.

중국이 수입을 늘리면 미국 공급 감소는 유럽보다 더 심각합니다. 반대로 유럽이 수입을 늘리면 중국의 공급 감소는 미국보다 더 심각합니다. 마찬가지로 미국 수입 증가는 중국 공급 감소에서 가장 큰 비중을 차지합니다. 이러한 결과는 현재의 무역 관계를 기반으로 하지만, 경로 의존성과 공급 제약으로 인해 무역 네트워크를 빠르게 변경하기 어렵습니다.

주요 지역은 이러한 지역의 잠재적 수입(공급 생산에서 선형적으로 증가하는 수입)이 이미 전체 수요를 충족시키지 못하고 있으므로 수입 확대의 한계를 인식해야 합니다( 그림 8 ). 전 세계의 수요가 분석에 포함되면 리튬 부족은 더욱 확대될 것이며, 따라서 전기화를 통한 운송의 신속한 탈탄소화에 상당한 단기적 과제를 제시합니다.

[선진상사는 # ESS 배터리 매입 # 리튬이온 배터리 매입및수거 # 전기차 배터리 매입 # UPS 배터리 철거 # 2차 폐축전지 폐기 # 골프카 배터리 폐기 # 전기자전거 배터리 수거 # 인산철 배터리 폐기합니다. 관련하여 상담을 원하시는 분은 010 3018 0141입니다.]

Discussion

본 연구는 전기차로 인한 리튬 수요 증가를 전제로, 중국, 유럽, 미국의 리튬 광물 생산량을 예측하고 지역별 수급 균형을 평가하는 상향식 방법론을 개발했습니다. 또한, 수출국의 공급 제한으로 인한 공급 제약에서 수입국의 구매 증가로 전환하여 복합 네트워크 시뮬레이션을 위한 방법론을 개발했습니다.

이는 수요가 공급보다 빠르게 증가할 때 자원 부족 현상을 더욱 정확하게 설명합니다. 이를 통해, 이러한 핵심 시장 내에서 발생할 수 있는 수급 갈등이 국제 무역을 통해 완화될 수 있는지 평가합니다.

이 연구에 따르면 2030년까지 리튬 생산량이 크게 증가할 것으로 예상되는데, 2025년 대비 중국은 1.5~2배, 미국은 6.7~17.8배, 유럽은 10.0~28.2배 증가할 것으로 예측됩니다.

그러나 국내 생산만으로는 모든 시나리오에서 여전히 부족하여 향후 리튬 부족에 대한 전 세계적 예측을 강화합니다.이는 또한 국제 무역이 지역적 수요와 공급의 균형을 맞추는 데 필수적이며 유럽과 미국은 상당한 수입 확대가 필요함을 시사합니다.

유럽은 가장 심각한 부족에 직면해 있지만 수입을 통해 공급을 균형 잡을 수 있는 잠재력이 더 큰 반면, 미국은 수입 수요가 낮음에도 불구하고 공급을 추가로 확대하는 데 어려움을 겪을 수 있습니다. 중국의 경우 배터리 크기를 최소화하면 수입 필요성을 없앨 수 있는 잠재력이 있지만 배터리 크기가 커지는 추세를 감안하면 이는 가능성이 낮습니다. 최고 수요 시나리오에서, 가능한 모든 무역 흐름이 존재하더라도 세 지역은 여전히 리튬 수급의 균형을 완벽하게 맞추지 못할 것입니다.

무역 네트워크의 지역 간 영향을 고려하면, 최고 수요 시나리오 외에도 이러한 불균형이 발생할 수 있습니다. 전기차 생산량이 증가함에 따라 리튬 경쟁이 심화될 수 있으며, 무역 장벽 증가와 자원 민족주의는 향후 공급에 더욱 큰 부담을 줄 수 있습니다.

리튬 부족과 무역 갈등을 완화하기 위한 방안은 공급망의 다양한 부분과 정부 기관을 대상으로 합니다.

첫째,

잠재적인 리튬 부족 위기에 대처하려면 공급 측면에서의 활동을 강화해야 합니다. 리튬 생산 확대는 매우 중요합니다.

본 논문에서 제시된 고공급 시나리오와 저공급 시나리오의 상당한 차이는 용량 확대 가능성이 불확실함을 보여줍니다. 세 지역의 리튬 부족은 고공급 시나리오에서 완전히 해결될 수는 없지만, 상당 부분 완화됩니다. 특히 미국의 경우, 고공급 시나리오에서 미국은 6가지 수요 시나리오에서 수입 의존도를 없앨 수 있습니다. 미국은 또한 국내 리튬 생산에 막대한 잠재력을 보유하고 있습니다.

이러한 생산량 확대를 달성하기 위해서는 정부와 주요 이해관계자들이 협력하여 채굴 및 생산 공정을 간소화하고, 지역별 입지 선정을 다각화하고, 지속 가능한 채굴 관행을 장려하고, 가공 부문의 잠재적 병목 현상을 해결해야 합니다.

둘째,

기술 혁신에 대한 강력한 지원이 필요합니다. 기술 발전은 나트륨 이온 배터리와 같은 비리튬 소재의 점유율을 증가시킬 수 있습니다. 리튬에 의존하지 않는 나트륨 이온 배터리는 2030년 이후에야 중추적인 역할을 할 것으로 예상되지만, 그 전에 기존 배터리 기술을 개선할 여지가 있습니다. 특히 중국의 경우, 본 논문 의 연구 결과에서 강조되었듯이 배터리의 리튬 함량이 크게 감소하면 리튬 균형을 달성하기 가장 쉬운 국가가 될 것입니다.

또한 , 채굴 및 가공 기술의 혁신을 통해 적시에 비용 효율적이며 지속 가능한 방식으로 리튬을 생산할 수 있게 되어 부담을 완화할 수 있습니다. 예를 들어, 직접 리튬 추출(DLE) 기술의 발전은 기존 염수 프로젝트의 회수율을 높이고 신규 프로젝트의 속도를 높여 생산 확대를 앞당길 수 있습니다.

셋째,

국제 협력과 신뢰 강화가 필수적입니다. 본 논문에서 시뮬레이션한 지역 경쟁은 국제적 거버넌스가 부재한 상황에서 발생합니다. 정부 간 협력 강화는 부정적인 파급 효과를 완화하는 데 도움이 될 수 있습니다. 신뢰를 구축하면 전기차 생산이 지역적으로 집중되어 일부 고판매 지역의 불필요한 리튬 수요를 줄일 수 있습니다.

각국이 전기차 산업을 발전시키는 과정에서도 국제 협력은 보다 자유로운 무역 유통을 촉진할 수 있습니다. 예를 들어, 호주가 현재 전량 중국에 리튬을 수출하는 관행은 중국에 과잉 공급을 초래할 수 있는 반면, 다른 지역, 특히 유럽은 부족에 직면할 수 있습니다.

현재의 국제 정치와 인플레이션 억제법 또한 유럽이 재분배된 리튬에 접근할 가능성을 높입니다. 리튬 자원의 재분배는 실제 수요가 있는 시장에 대한 효율적인 유통을 보장하고, 가격을 안정시키며, 경제적 성과를 개선할 것입니다.

이 글의 또 다른 중요한 해석은 전 세계적인 수요 측면의 개혁을 강화하는 것입니다. 실제로 리튬 부족과 무역 지정학의 위기가 다가옴에 따라 수요 측면에서 이 문제를 해결하는 것이 필수적입니다. 내연기관에서 전기차로의 전환은 전 세계 교통의 탈탄소화와 지속가능성을 위해 필수적이지만, 대안적인 접근 방식은 교통수단 전환과 개인 차량 사용 감소를 포함합니다.

공유 차량 사용을 적극적으로 장려하고 공공 충전 인프라와 교통 빈도를 확대하는 것은 전 세계적인 탈탄소화 노력을 강화할 뿐만 아니라, 도로 혼잡, 충전 문제, 자원 부족, 환경적 압력, 지정학적 갈등 등 전기화 전환 과정에서 발생하는 과제를 해결할 수 있습니다.

이 연구에는 몇 가지 한계가 있습니다.

첫째,

EV 판매 수치는 유사한 연구 프레임워크에서 일반적으로 사용되지만 지역 생산량을 정확하게 반영하지 못할 수 있습니다. EV 수출에서 중국의 중요한 역할을 감안할 때 생산을 위한 리튬 수요는 과소평가될 수 있는 반면, 중국 EV의 주요 수입국인 유럽의 수요는 과대평가될 수 있습니다. 이러한 불일치는 무역 장벽이 상승하고 배터리 생산이 중국 외부로 확대됨에 따라 시간이 지남에 따라 감소할 수 있습니다.

둘째,

리튬 무역 네트워크에서 중국-호주 관계라는 주제는 논의할 가치가 있습니다. 호주는 세계 최대 리튬 정광 생산국이며 현재 거의 전부가 가공을 위해 중국으로 이전됩니다( 표 S15 ). 서방이 리튬 공급망을 재편하려고 노력함에 따라 지속적인 점진적 변화가 발생할 수 있습니다.

지정학적으로 인한 비시장 요인은 동맹국이 리튬을 다른 곳으로 돌리도록 촉구하여 미국과 유럽의 리튬 부족을 완화하도록 압력을 가할 수 있습니다.

셋째,

이 기사는 단기 가격 변동을 고려하지 않습니다. 장기 가격은 안정적이고 공급 비용 곡선을 따르지만 단기 불균형은 가격 급등을 유발하여 공급이 빠르게 확대될 수 있습니다. 최근 리튬 공급 과잉으로 2023~2024년 가격이 폭락하여 광부들이 생산과 확대를 중단했습니다. 그러나 이는 수요가 급증했기 때문에 일시적일 수 있습니다.

마지막으로 칠레의 리튬 프로젝트가 진행 중이고 브라질과 짐바브웨와 같은 새로운 공급업체가 등장하여 수입 전망에 영향을 미칠 가능성이 있습니다. 이 연구에서는 단기 요율이 낮고 고정형 저장소에서 2차 배터리가 사용되는 재활용은 제외합니다. 70 유럽의 EV 국산화와 미국의 배터리 공급망 리쇼어링과 같은 정책이 진화함에 따라 미래의 수급 균형은 여전히 불확실합니다.

Methods

기술 로드맵

그림 9는 연구 설계를 보여줍니다.

첫 번째 단계는 예상 전기차 판매량을 기반으로 각 지역에 대한 8개의 리튬 수요 시나리오를 개발하는 것입니다.

두 번째 단계는 리튬 채굴 확장 계획을 기반으로 각 지역에 대한 2개의 리튬 생산 시나리오를 개발합니다.

세 번째 단계는 공급 시나리오와 수요 시나리오를 결합하여 지역별 리튬 수급 균형 및 순수입 요건에 대한 16개의 시나리오를 구축합니다.

네 번째 단계에서는 리튬 부족 시나리오를 분석합니다. 마지막으로, 본 연구는 리튬 수입에 대한 지역별 경쟁이 수급 균형 달성에 미치는 영향을 시뮬레이션합니다.

EV 리튬 수요 시나리오

두 가지 EV 판매 시나리오

중국, 유럽, 미국의 전기차 판매량을 파악하는 것은 전기차 리튬 수요 예측에 매우 중요합니다. IEA에서 발표한 글로벌 전기차 전망(Global EV Outlook)은 가장 최신의 과학적 근거를 바탕으로 한 예측으로 인정받고 있습니다.

이 전망은 세계 전기차 시장에 대한 통찰력을 제공하고, 다양한 개발 시나리오에 따른 각국의 시장 판매량을 제시하며, 본 연구의 목표와 긴밀히 연계되어 있습니다. 따라서 다양한 예측과 실제 시나리오를 비교한 후, IEA 전기차 판매 데이터를 리튬 수요 예측의 초기 기준으로 활용하기로 결정했습니다.

IEA는 STEPS와 APS의 두 가지 개발 시나리오를 고려하여 2025년과 2030년 다양한 경제권의 EV 판매량을 예측했습니다. STEPS 시나리오에 따르면 중국, 유럽, 미국의 배터리 전기 자동차(BEV) 판매량은 2025년에 1,410만 대(전 세계 판매량의 88%), 2030년에는 2,680만대(86%)에 이를 것입니다.

플러그인 하이브리드 전기 자동차(PHEV) 판매량은 2025년 414만 대에서 2030년 516만 대로 늘어나고, 세계 점유율은 92%에서 87%로 떨어질 것입니다. APS 시나리오에 따르면 결합된 BEV 점유율은 2025년 89%에서 2030년 80%로 감소하고, PHEV 점유율은 88%에서 67%로 크게 감소할 것입니다( 그림 S1 ). 점유율이 감소했지만 여전히 세계 시장의 대부분을 차지하고 있습니다. 그러면 전기 자동차의 리튬 수요는 전기 자동차의 배터리 용량과 배터리의 리튬 함량을 기준으로 계산할 수 있습니다.

4가지 배터리 용량 시나리오

EV 배터리 용량은 주행 거리, 연비, 파워트레인 구성과 같은 요인의 영향을 받습니다. 이 연구에서는 기존 문헌을 기반으로 4가지 시나리오를 모델링합니다. 28 평균 수준 시나리오는 BEV와 PHEV 배터리 용량을 각각 66kWh와 12kWh로 설정하며, 28 이는 영국 교통부 추정치와 일치합니다. 72 시장 기반 시나리오는 주행 거리, 연비, 모터 전력 데이터를 통합하여 EV 모델 범주와 판매 데이터에서 배터리 용량을 도출합니다

이는 BEV(최소: 33kWh에서 19%, 중간: 66kWh에서 48%, 최대: 100kWh에서 34%)와 PHEV(12kWh에서 23%, 8kWh에서 45%, 17kWh에서 32%)의 미래 시장 점유율을 예측하며, 이는 다각화된 시장을 반영합니다. 28 두 가지 극단적인 시나리오에서는 BEV 용량을 최소 33kWh 또는 최대 100kWh로 설정하고 PHEV는 8kWh 또는 17kWh로 설정하여 광범위한 가능성을 보장합니다.

8가지 리튬 수요 시나리오

위의 네 가지 배터리 용량 시나리오를 STEPS 및 APS 판매 시나리오와 결합하여 이 연구에서는 S1~S8로 표시된 EV에 대한 8가지 리튬 수요 시나리오를 개발합니다. 이 8가지 시나리오는 중국, 유럽 및 미국의 리튬 공급과 수요의 균형과 무역 공급을 분석하는 데 사용됩니다.

이 시나리오 중 S1 = STEPS 및 평균 배터리 용량입니다. S1은 평균 배터리 용량과 결합된 STEPS 시나리오를 나타내며, EV 판매는 STEPS 시나리오를 따르고 배터리 용량은 BEV의 경우 66kWh, PHEV의 경우 12kWh로 설정됩니다.

마찬가지로 S2~S8도 동일한 구조를 따릅니다. S2 = APS 및 평균 배터리 용량, S3 = STEPS 및 혼합 배터리 용량, S4 = APS 및 혼합 배터리 용량, S5 = STEPS 및 최소 배터리 용량, S6 = APS 및 최소 배터리 용량, S7 = STEPS 및 최대 배터리 용량, S8 = APS 및 최대 배터리 용량입니다.

국내 리튬 공급 시나리오

국내 리튬 생산 예측은 이 논문의 주요 초점입니다. 리튬 채굴 프로젝트에 대한 예측이 일부 존재하지만 대부분은 전 세계 리튬 생산에 초점을 맞춥니다. 더욱이 어떤 경우에는 연구 결과 발표가 전기 자동차의 급성장으로 인한 리튬 시장의 급속한 변화에 발맞추지 못합니다.

일부 지역에 대한 분석이 있지만 이러한 예측은 종종 이 연구를 위해 선택된 지역을 간과하거나, 78 특정 신규 프로젝트를 생략하거나, 용량 및 채굴 일정에 대한 중요한 정보가 부족합니다. 특히 중국의 리튬 채굴에 대한 자세한 데이터가 심각하게 부족하다는 점과 관련이 있습니다.

이로 인해 향후 연간 리튬 공급을 평가하고 따라서 수급 균형을 평가할 가능성이 제한됩니다.결과적으로, 이 논문은 더 정확한 결과를 보장하기 위해 다양한 지역에 걸쳐 포괄적인 조사와 검색을 수행하여 이러한 부족 사항을 최대한 해결하려고 노력했습니다.

본 논문의 리튬 채굴 예측은 네 단계로 진행됩니다.

첫째, 예측이나 통계 결과에 언급된 모든 리튬 채굴 프로젝트를 포함했으며, 각 광산 회사의 최신 계획(예: 회사 웹사이트에 게시된 투자자 브리핑 및 광산 프로젝트 타당성 조사)을 검색하여 정보를 개별적으로 업데이트했습니다.

둘째, 본 논문에서 포괄적인 내용을 다루기 위해 경제 뉴스, 회사 보도자료, 업계 보고서 등에서 주요 자료를 검색하고 수집하여 리튬 프로젝트 목록을 확장했습니다.

셋째, 각 리튬 채굴 프로젝트에 대해 부지명, 생산 용량, 가동 시간, 채굴 주기, 원산지 및 기타 관련 세부 정보와 같은 관련 정보를 기록했습니다. 데이터는 보충 정보 에서 확인할 수 있습니다 .

넷째, 본 논문에서는 모든 리튬 채굴 부지의 생산 용량 또는 예상 생산 용량을 집계하여 각각 중국, 유럽, 미국의 잠재적 국내 리튬 공급량을 추정했습니다. 각 경제권별로 공급 부족 시나리오와 공급 과잉 시나리오를 모두 시뮬레이션하여 잠재적 결과 범위를 평가했습니다.

자세한 정보와 데이터는 보충 정보 에서 확인할 수 있습니다 .

공급 시나리오는 이전 추정치보다 높으며, 단기적으로 더 높은 공급 잠재력을 시사하는 것으로 해석되어야 합니다. 이는 기존 데이터와 광산 회사들의 최신 소식, 그리고 신규 프로젝트 시작까지 오랜 시간이 소요되는 점을 보완하여 분석했기 때문입니다.

따라서 기업들이 2030년 이전에 추가 리튬 생산 프로젝트를 시작할 가능성은 낮습니다. 저희가 아는 한, 이러한 상세한 상향식 접근법은 연구자들이 지역 리튬 공급을 연구하는 데 아직 사용된 적이 없습니다. 그러나 원유 생산량 및 감소율과 같은 일부 다른 원자재에는 이 접근법이 사용되었습니다.

국제 공급의 무역 네트워크 분석 및 시뮬레이션

서론에서 언급했듯이 이 논문의 잠재적인 주요 내용 중 하나는 국가별 리튬 수요-공급 균형을 평가하기 위한 복잡한 무역 네트워크 시뮬레이션입니다. 무역은 국내 수요와 공급이 일치하지 않을 때 균형을 맞추는 데 필수적입니다.

무역 네트워크의 구조와 패턴에 대한 광범위한 연구가 진행되었지만, 이러한 네트워크가 다양한 지역에서 수요-공급 균형을 유지하는 데 어떻게 기여하는지에 대한 이해는 제한적이었습니다.

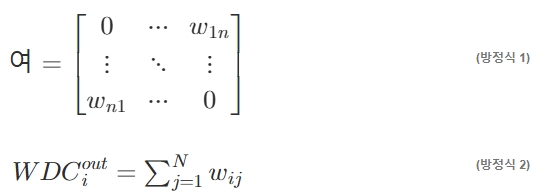

이 연구는 처음에 "가중 외도 중심성"이라는 복잡한 네트워크 지표를 사용하여 글로벌 무역 공급 네트워크 내 국가의 중요성과 지역적 연결성을 설명합니다. 이 접근 방식은 사용 가능한 최신 데이터를 기반으로 리튬 제품 무역 패턴의 초기 표현을 제공합니다( 그림 6 )

방정식 1 및 2 에서 W 는 지향성 리튬 거래 네트워크의 가중치 행렬을 나타내고, N은 네트워크의 노드 수를 나타냅니다.

𝑊𝐷𝐶𝑜𝑢𝑡 𝑖가중된 중심성을 의미합니다.𝑊𝐷𝐶𝑜𝑢𝑡 𝑖리튬 수출 공급과 관련된 네트워크 내 노드의 위치를 나타냅니다.𝑊𝐷𝐶𝑜𝑢𝑡 𝑖, 노드의 수출 능력이 커집니다.

본 연구의 핵심 측면은 중국, 미국, 유럽 등 3대 주요 경제국 간의 상호 보완적인 무역 관계를 정량화하고, 향후 국제 리튬 공급망에 미치는 상호 영향을 평가하기 위한 코드를 활용하는 것입니다.

본 연구의 목표는 이론적 미래 조건 하에서 국내 공급, 수요, 그리고 국제 무역 간의 균형이 유지될 수 있는지 확인하는 것입니다. 본 연구는 경로 의존성이라는 이론적 틀을 바탕으로 핵심 가정을 제시합니다.

구체적으로, 모든 국가가 수입을 확대하는 특정 미래 경쟁 국면에서, 국가가 리튬 수입을 확대하는 가장 실현 가능하고 실현 가능한 접근 방식은 이미 거래 중인 새로운 공급업체를 찾는 것보다 기존 공급업체로부터 새로운 공급원을 확보하는 것이라고 가정합니다. 이러한 가정은 현실적인 무역 운영 패턴과 일치하며, 전 세계 리튬 공급업체의 높은 집중도로 인한 불가피한 선택을 반영합니다. 이러한 전제 하에,

두 번째 단계는 초기 단계에서 구축된 글로벌 무역 네트워크(연구 경계를 기준으로 유럽을 통합함)에서 중국, 유럽, 미국에 대한 모든 수입 공급업체와 공급 역량에 대한 정보를 검색하는 것을 포함합니다.

이 과정은 해당 국가와 관련된 공급업체의 모든 수출 목적지와 수출 판매를 파악하는 것을 포함합니다. 이러한 체계적인 절차를 통해 해당 국가의 수입 확대를 위한 이론적 최대 역량을 파악할 수 있습니다.

방정식 3 , 4 , 5 , 6 에서 Tmax(i)는 국가 i가 공급을 확보할 수 있는 최대 이론적 용량을 배수로 나타낸 값입니다.

Fmax(i)는 국가 i가 공급을 확보할 수 있는 실제 최대 용량을 배수로 나타낸 값입니다.𝛿갭 계수입니다. Tmax(i) = 1일 때, 국가 i 는 이론적으로 세계 리튬 무역 네트워크에서 기존 수입 규모를 기준으로 두 배의 공급량을 확보할 수 있음을 나타냅니다. IFS(i) 는 세계 리튬 무역 네트워크에서 국가 i 의 총 수입 규모를 나타내며 , TEFS(j)는 세계 리튬 무역 네트워크에서 모든 국가 j 의 총 수출 규모를 나타냅니다 .

여기서 j 는 국가 i 의 수입 공급자 , m 은 j의 수출 시장 , k 는 국가 j 의 총 수 , n은 시장 m 의 총 수입니다 .

무역 위험 전달 모델을 활용하면 수입국의 수입 확대는 모든 공급업체가 현재 수출 점유율에 비례하여 공유합니다.

따라서 실제로 공급업체 시장의 불균형으로 인해 일부 공급업체는 모든 생산량을 판매하더라도 3대 경제의 증가된 수입 배수를 충족하지 못할 수 있으며, 이는 공급업체의 모든 리튬이 특정 경제로 수출된다는 가정으로 이어집니다.

결과적으로 계산 결과는 3대 경제의 수입 확대에 추가적인 제약을 가합니다. 공급업체 용량의 차이로 인해 모든 공급업체가 이론적 확대 규모를 수용할 수 없다는 것을 의미하므로 실제 최대값(Fmax)은 Tmax보다 낮아야 한다는 점에 유의하는 것이 중요합니다.

세 번째 단계는 시나리오 도출을 포함합니다. 특정 기간 동안 세계 무역 총량은 일정하게 유지됩니다. 따라서 한 국가가 공급자로부터 더 많은 자원을 조달하려고 할 경우, 해당 공급자의 다른 국가에 대한 수출은 필연적으로 감소할 것입니다. 국가들이 종종 많은 공통 공급자를 공유하고, 이러한 공유 공급자 또는 수입국 또한 동일한 수입자 또는 공급자를 가지고 있다는 점을 고려할 때, 이는 무역 위험의 전파와 유사한 중첩 효과를 초래합니다.

따라서 본 연구는 3대 주요 경제권 간의 상호 보완적인 무역 규모를 시뮬레이션하여 한 국가의 다른 지역에서 수입이 증가할 경우의 영향을 분석합니다.

본 연구의 실증 분석은 두 가지 시나리오를 제시합니다.

첫째, 중국의 수입이 실제 최대 배수까지 확대될 경우, 중국이 다양한 시나리오를 어느 정도 충족할 수 있는지 확인하고,

둘째, 유럽과 미국이 이에 대응하여 수입을 줄여 다른 지역의 수급 불균형을 심화시키고 시나리오를 악화시킬 정도를 측정합니다. 유럽과 미국의 수입 증가 시나리오에도 유사한 역학 관계가 적용됩니다.

Acknowledgments

본 간행물은 스웨덴 전략환경연구재단(MISTRA)의 지원을 받아 MISTRA 광물 거버넌스(MISTRA Mineral Governance)에서 발간한 자료이며, 중국 국가사회과학기금(No. 23&ZD330)의 지원을 받았습니다. 또한, 중국장학위원회(China Scholarship Council)에서 제공한 개별 연구 펠로우십(No. 202306140080)에도 감사의 말씀을 전합니다.

선진상사는

사업장 비배출 시설계 폐기물 관련 허가업체로서

ESS 배터리 매입, ESS 배터리 수거, ESS 배터리 장비를 철거합니다.

또한 리튬 이온 배터리 (Li-ion battery), 전기차 배터리 및 2차 폐축전지 , 2차 전지, 골프카 배터리, 전동공구 배터리, 전동보드 배터리, 전기자전거 배터리, 인산철 배터리 등 수거 전문처리 업체입니다.

대학교, 관공서, 기업, 병원, 호텔, 군부대, 항공사,국내 외 전기차 관련기업, 발전소 등의 ESS 배터리, 리튬 이온 배터리, 전기차(EV) 배터리와 2차 폐축전지, ESS, UPS 배터리 매입, LFP 배터리 수거및 폐기까지 숙련된 기술과 합리적 가격, 정직함으로 진행합니다.

관련하여 상담을 원하시는 분은

ds2puw@hanmail.net

010 3018 0141입니다.

* ESS 배터리 ( Energy Storage System , 에너지 저장장치 )

* UPS 배터리 ( Uninterruptible Power Supply , 무정전 전원 공급 장치 )

* LFP 배터리 ( Lithium Iron Phosphate , 리튬인산철 )

* EV 배터리 ( Electric Vehicle , 전기차 )

# ESS 배터리 매입 # 리튬이온 배터리 매입 및 수거 # 전기차 배터리 매입 # UPS 배터리 철거및수거 # 2차 폐축전지 수거,폐기 # 골프카 배터리 수거 폐기 # 전기자전거 배터리 수거 # 리튬인산철 배터리 폐기

'ESS,UPS, 전기차 및 배터리 관련뉴스' 카테고리의 다른 글

| 새로운 현대 아이오닉 6는 기아 EV4보다 훨씬 더 인상적인 주행거리를 자랑합니다. (4) | 2025.06.17 |

|---|---|

| 한국 배터리 제조업체, 독일 괴드에 최첨단 R&D 센터 개소 (5) | 2025.06.16 |

| 2025년 시장에 출시될 7가지 훌륭한 전기 스케이트보드 (1) | 2025.06.14 |

| 중요 광물 공급망이 전기차 산업의 아킬레스건이 된 이유 (6) | 2025.06.13 |

| 삼성SDI, 유럽 최대 상업용 ESS업체에 'SBB' 공급 (6) | 2025.06.12 |