IEA(2025), 배터리 산업이 새로운 국면에 접어들었다

News and commentaries

Teo Lombardo, Transport Modeller (운송 모델러)

Leonardo Paoli, Energy Technology Analyst (에너지 기술 분석가)

Araceli Fernandez Pales, Head of Technology Innovation Unit (기술 혁신 부문 책임자)

Timur Gül, Chief Energy Technology Officer (최고 에너지 기술 책임자)

Commentary — 05 March 2025

> 배터리 배치는 가격 하락으로 계속해서 기록을 경신하고 있습니다.

> 중국은 여전히 최대 생산국으로 남을 것으로 예상되지만 통합을 통해 시장이 변화할 수도 있습니다.

> 유럽의 배터리 생산은 성패의 갈림길에 서 있다

> 중국이 선두를 달리고 있지만, 전 세계 국가들이 배터리 생산 확대를 위해 경쟁하고 있습니다.

> 경쟁력을 유지하면서 회복성 있는 배터리 산업을 구축하는 것은 어렵고 타협이 필요할 수 있습니다.

[선진상사는 # ESS 배터리 매입 # 리튬이온 배터리 매입및수거 # 전기차 배터리 매입 # UPS 배터리 철거 # 2차 폐축전지 폐기 # 골프카 배터리 폐기 # 전기자전거 배터리 수거 # 인산철 배터리 폐기합니다.

관련하여 상담을 원하시는 분은 010 3018 0141입니다.]

IEA(2025), The battery industry has entered a new phase

News and commentaries

Teo Lombardo, Transport Modeller (운송 모델러)

Leonardo Paoli, Energy Technology Analyst (에너지 기술 분석가)

Araceli Fernandez Pales, Head of Technology Innovation Unit (기술 혁신 부문 책임자)

Timur Gül, Chief Energy Technology Officer (최고 에너지 기술 책임자)

Commentary — 05 March 2025

> Battery deployment continues to break records as prices fall

(배터리 배치는 가격 하락으로 계속해서 기록을 경신하고 있습니다.)

> China is set to remain the top producer, but consolidation could transform the market

(중국은 여전히 최대 생산국으로 남을 것으로 예상되지만 통합을 통해 시장이 변화할 수도 있습니다.)

> Battery production in Europe is going through a make-or-break moment

(유럽의 배터리 생산은 성패의 갈림길에 서 있다)

> Though China leads, countries worldwide are racing to expand battery production

(중국이 선두를 달리고 있지만, 전 세계 국가들이 배터리 생산 확대를 위해 경쟁하고 있습니다.)

> Building a resilient battery industry while remaining competitive is difficult and may require trade-offs

(경쟁력을 유지하면서 회복성 있는 배터리 산업을 구축하는 것은 어렵고 타협이 필요할 수 있습니다.)

> 배터리 배치는 가격 하락으로 계속해서 기록을 경신하고 있습니다.

글로벌 배터리 시장은 수요가 급격히 증가하고 가격이 계속 하락함에 따라 빠르게 발전하고 있습니다. 2024년 전기 자동차 판매가 25% 증가하여 1,700만 대에 달하면서 연간 배터리 수요는 1테라와트시(TWh)를 넘어섰습니다. 이는 역사적인 이정표입니다. 동시에 배터리 전기 자동차용 배터리 팩의 평균 가격은 킬로와트시당 100달러 이하로 떨어졌는데, 이는 일반적으로 기존 모델과 비용 면에서 경쟁하기 위한 핵심 기준으로 여겨집니다.

저렴한 배터리 미네랄이 중요한 원동력이었습니다. 특히 리튬 가격은 2022년 정점에서 85% 이상 하락했습니다. 그러나 배터리 산업 자체의 급속한 발전도 가격 하락을 뒷받침하고 있습니다. 수년간의 투자 끝에 글로벌 배터리 제조 용량은 2024년에 3TWh에 도달했고, 발표된 모든 프로젝트가 건설된다면 향후 5년 동안 생산 용량이 3배로 늘어날 수 있습니다.

이러한 추세는 배터리 산업이 새로운 개발 단계에 접어들고 있음을 시사합니다. 시장은 예전에는 지역화되고 작았지만, 지금은 글로벌하고 매우 커졌으며, 다양한 기술적 접근 방식이 표준화로 대체되고 있습니다. 앞으로 규모의 경제, 공급망을 따른 파트너십, 제조 효율성, 혁신을시장에 신속하게 출시할 수 있는 역량이 경쟁에 필수적입니다. 이는 배터리 공급망을 지리적으로 다각화하려는 정부 주도의 노력 으로 동시에 재편되고 있는 부문 전체에 걸쳐 더 큰 통합으로 이어질 가능성이 큽니다.

> 중국은 여전히 최대 생산국으로 남을 것으로 예상되지만 통합을 통해 시장이 변화할 수도 있습니다.

오늘날 중국은 전 세계적으로 판매되는 배터리의 4분의 3 이상을 생산하고 있으며, 2024년에는 평균 가격이 전 세계 어느 곳보다 빠르게 하락하여 거의 30%가 하락했습니다. 중국의 배터리는 유럽과 북미보다 각각 30%와 20% 이상 저렴하다고 보고되었습니다 . 최근 몇 년 동안 배터리 가격이 하락한 것은 중국의 많은 전기 자동차(EV)가 이제 기존 대응 제품보다 저렴한 주요 이유입니다 .

중국 생산자의 가격 이점은 4가지 주요 요인에 기인할 수 있습니다.

지금까지 제조된 모든 EV 배터리의 70% 이상이 중국에서 생산되어 광범위한 제조 노하우를 창출했습니다 . 이는 배터리 부문에서 전문성을 집중시키고 혁신을 주도한 CATL 및 BYD와 같은 거대 제조업체의 부상을 지원했습니다. 이러한 회사는 경쟁사보다 더 빠르고 효율적으로 생산을 확대했으며, 결정적으로 더 높은 제조 수율을 달성했습니다 .

단일 회사의 인수와 선도 기업 간의 긴밀한 협력의 결과인 공급망 통합은 또한 더 빠른 혁신과 제조 비용 감소를 지원했으며, 후자는 또한 중요한 광물에 대한 시장 가격 이하 접근성을 통해 지원되는 것으로 보고되었습니다. 중국 배터리 생태계는 광물 채굴 및 정제에서 배터리 제조 장비, 전구체 및 기타 구성 요소의 생산, 그리고 배터리 및 EV의 최종 생산에 이르기까지 공급망의 모든 단계를 포괄합니다.

중국 생산자들은 저렴한 배터리 화학 물질인 리튬-철인산(LFP)을 우선시했습니다 . 처음에는 에너지 밀도가 낮아 전기 자동차에 적합하지 않다고 생각되었지만, 중국 생산자들이 수년간 연구 개발을 통해 LFP 배터리를 다듬었고, 이는 지난 5년 동안 점유율을 3배 이상 늘린 후 현재 글로벌 EV 시장의 거의 절반을 차지합니다. 오늘날 이 배터리는 주요 경쟁자인 리튬 니켈 코발트 망간 산화물(NMC) 배터리보다 약 30% 저렴 하면서도 EV에 경쟁력 있는 범위를 제공합니다.

치열한 국내 경쟁이 중국 배터리 시장을 형성했으며, 이 시장에는 거의 100개의 생산자가 있습니다. 시장 점유율을 유지하거나 확대하기 위해 이 회사들은 배터리를 더 낮은 가격에 판매하기 위해 이익 마진을 삭감 해 왔습니다.

그러나 가까운 미래에 가격 하락이 둔화될 수 있습니다. 치열한 경쟁과 축소되는 마진 속에서 중국에서 배터리를 생산하는 회사 수는 감소할 가능성이 높으며, 특정 생산자는 더 큰 영향력과 가격 책정력을 획득할 것입니다. 그럼에도 불구하고 중국은 중기적으로 어느 정도 큰 차이로 가장 큰 배터리 제조업체로 남을 것으로 예상됩니다.

[선진상사는 # ESS 배터리 매입 # 리튬이온 배터리 매입및수거 # 전기차 배터리 매입 # UPS 배터리 철거 # 2차 폐축전지 폐기 # 골프카 배터리 폐기 # 전기자전거 배터리 수거 # 인산철 배터리 폐기합니다.

관련하여 상담을 원하시는 분은 010 3018 0141입니다.]

> 유럽의 배터리 생산은 성패의 갈림길에 서 있다

다른 곳에서는 중국의 전기 자동차 및 배터리 산업의 경쟁 우위가 큰 과제를 제시하고 있습니다. 유럽의 많은 배터리 생산업체가 미래 수익성에 대한 불확실성으로 인해 확장 계획을 연기하거나 취소하고 있습니다. 이 지역의 생산 비용은 중국보다 약 50% 더 높습니다 . 한편, 배터리 공급망 생태계는 여전히 비교적 약하고 전문 인력이 부족합니다. 국내 배터리 제조업체에 대한 유럽 최대 투자인 Northvolt의 파산은 아시아 생산업체와 경쟁하는 데 어려움이 있음을 강조하며, 소규모 제조업체는 생산을 확대하고 충분한 수율을 달성하는 데 어려움 을 겪고 있습니다 .

당면한 과제에도 불구하고 유럽에서 보다 경쟁력 있는 배터리 산업을 구축할 수 있는 경로가 있습니다. 모든 것은 강력한 국내 수요를 보장하는 것으로 시작되며, 이를 통해 제조업체는 생산 공정을 다듬고 강력한 지역 산업 생태계를 개발할 시간을 얻습니다. 이러한 측면에서 지속적인 수요 성장을 알리고 투자 위험을 줄이는 명확한 정책이 필수적입니다.

이 지역에서 더 저렴한 LFP 배터리를 생산하려는 노력이 확대되기 시작했습니다. 지난 2년 동안 전통적으로 유럽에서 가장 큰 배터리 제조업체였던 한국 제조업체는 유럽 연합에서 시장 점유율의 거의 4분의 1을 잃었으며, 2022년 약 80%에서 2024년 60%로 떨어졌는데, 이는 부분적으로 중국에서 만든 LFP 배터리의 성공이 증가했기 때문입니다. 그러나 일부 한국 기업은 유럽 에서 LFP 배터리를 만드는 데 투자를 시작하여 중국 생산자와 더 잘 경쟁할 수 있는 입지를 굳혔습니다.

그동안 중국 배터리 제조업체는 파트너십을 포함하여 유럽의 입지를 계속 확장할 가능성이 높습니다. Stellantis와 CATL의 합작 투자 와 같은 프로젝트는 이 지역에서 LFP 배터리의 도입을 가속화하고 유럽의 배터리 생태계를 개선하며 잠재적으로 중국과의 비용 격차를 줄일 수 있습니다.

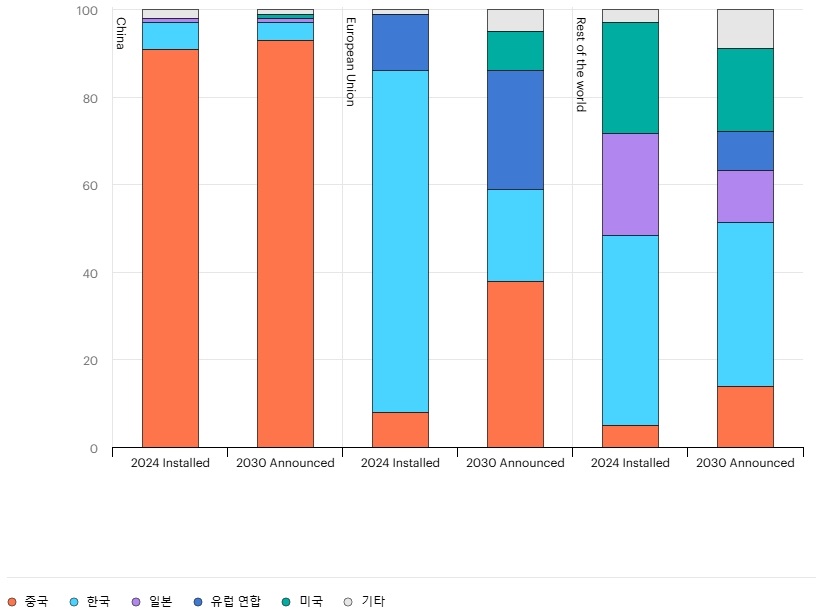

> 중국이 선두를 달리고 있지만, 전 세계 국가들이 배터리 생산 확대를 위해 경쟁하고 있습니다.

현재 중국이 시장을 장악하고 있지만, 다른 지역에서도 배터리 생산 확대가 빠르게 진행되고 있습니다.

한국과 일본은 이미 글로벌 배터리 산업의 주요 참여자이며, NMC 배터리에 대한 강력한 전문 지식을 갖춘 주요 배터리 제조업체와 전문 공급업체가 있습니다. 두 나라 모두 국내 배터리 생산은 제한적이지만 상당한 해외 투자를 통해 기존 제조업체를 보유하고 있습니다. 한국 기업은 해외 제조 용량에서 선두를 달리고 있으며, 약 400기가와트시(GWh)로 일본의 60GWh와 중국의 30GWh를 크게 능가합니다. 한국 생산자는 2024년 글로벌 전기 자동차 배터리 수요의 1/5 이상을 공급한 반면 일본 생산자는 약 7%를 차지했습니다. 주요 자동차 시장에서 해외 투자가 증가함에 따라 핵심 질문은 저렴한 LFP 설계를 어느 정도 수용할 것인가입니다. 이러한 생산자는 또한 강력한 혁신 실적을 가지고 있으며 고체 배터리와 같은 새로운 기술을 개발하기 위한 경쟁에 참여하고 있습니다.

미국에서 배터리 제조 용량은 생산자에 대한 세액 공제가 시행된 2022년 이후 두 배로 증가하여 2024년에는 200GWh를 넘었습니다. 약 700GWh의 추가 제조 용량이 건설 중입니다. 기존 용량의 약 40%는 자동차 제조업체와 긴밀히 협력하여 기존 배터리 제조업체에서 운영하거나 개발하고 있습니다. 배터리 구성 요소를 제조하기 위한 국내 용량 개발은 더 느리게 진행되어 대부분의 양극 및 음극 수요는 여전히 수입으로 충족됩니다. 고정형 애플리케이션에 대한 배터리 수요는 지난 2년 동안 연간 60% 이상 증가하여 EV를 넘어서는 수요 흐름을 열었지만 양은 작았습니다.

한편, 동남아시아와 모로코는 배터리 및 그 구성 요소의 잠재적 생산 허브로 부상하고 있습니다. 동남아시아는 상당한 중국 투자를 유치했으며, 이는 기술과 혁신 이전을 가속화할 수 있습니다. 세계 니켈 채굴량의 절반을 보유한 인도네시아에서 최초의 EV 배터리 제조 및 흑연 양극 공장이 2024년에 생산을 시작했습니다. 한편, 모로코는 LFP 배터리에 필수적인 미네랄인 인산염의 가장 큰 매장량을 보유하고 있으며, 확립된 자동차 제조 산업과 유럽 연합 및 미국과의 자유 무역 협정을 보유하고 있습니다. 이러한 요소들은 2022년에 배터리 및 구성 요소 제조에 대한 150억 달러 이상의 투자 발표에 기여했습니다.

> 경쟁력을 유지하면서 회복성 있는 배터리 산업을 구축하는 것은 어렵고 타협이 필요할 수 있습니다.

배터리 가격의 급속한 하락과 지속적인 혁신에도 불구하고, 배터리 공급망의 집중도는 최근 몇 년 동안 정부들 사이에서 보안 우려를 불러일으켰습니다. 중국이 최근 제안한 배터리 양극 및 리튬 처리 기술에 대한 수출 제한과 같은 발표는 이 문제에 대한 관심을 증폭시켰습니다.

그러나 배터리 생산과 공급망을 다각화하는 것은 상당한 사업이며, 타협이 필요할 수 있습니다. 생산량 확대에 관심이 있는 모든 국가는 국내 제조를 강화하고, 전문성을 쌓고, 중국에 비해 생산 비용 격차를 줄이기 위해 시간과 투자가 필요합니다. 이러한 노력에는 충분하고 지속적인 배터리 수요가 필요하며, 현재 배터리 시장의 85%를 차지하는 전기 자동차 판매는 충분한 양을 창출할 수 있는 유일한 원동력입니다.

자동화, 디지털화, 혁신을 전략적으로 배치하는 것도 중국 생산과 경쟁하고 공급 다각화를 용이하게 하기 위해 충분한 생산 수율을 달성하는 데 중요한 역할을 합니다. 한편, 합작 투자나 기술 라이선스 계약을 통해 기존 배터리 생산자와 협력하면 육상 배터리 생산에 필요한 시간과 투자를 줄이고 국내 공급망을 개발할 수 있습니다.

또 다른 핵심 레버는 국제 협력입니다. 많은 개별 시장은 배터리 및 그 구성 요소 제조에 필요한 투자를 정당화하기에 충분히 크지 않을 수 있으므로 다른 EV 및 배터리 시장과 긴밀히 협력해야 할 수 있으며, 남미 및 아프리카, 호주, 인도네시아와 같은 자원이 풍부한 국가와 협력하여 사례를 만들어야 할 수도 있습니다.

IEA는 적시에 분석과 정책 조언을 제공하기 위해 이러한 추세를 계속 모니터링할 것입니다. 올해 말에 기관은 또한 자동차 산업에 초점을 맞춘 특별 보고서를 발표할 예정이며, 여기에는 배터리 공급망에 대한 새로운 분석이 포함될 것입니다.

선진상사는

사업장 비배출 시설계 폐기물 관련 허가업체로서

ESS 배터리 매입, ESS 배터리 수거, ESS 배터리 장비를 철거합니다.

또한 리튬 이온 배터리 (Li-ion battery), 전기차 배터리 및 2차 폐축전지 , 2차 전지, 골프카 배터리, 전동공구 배터리, 전동보드 배터리, 전기자전거 배터리, 인산철 배터리 등 수거 전문처리 업체입니다.

대학교, 관공서, 병원, 호텔, 군부대, 항공사,국내 외 전기차 관련기업, 발전소 등의 ESS 배터리, 리튬 이온 배터리, 전기차 폐배터리와 2차 폐축전지, ESS, UPS 배터리 매입 수거까지 숙련된 기술과 합리적 가격, 정직함으로 진행합니다.

* ESS 배터리 ( Energy Storage System , 에너지 저장장치) * UPS 배터리 (Uninterruptible Power Supply , 무정전 전원 공급 장치)

# ESS 배터리 매입 # 리튬이온 배터리 매입 및 수거 # 전기차 배터리 매입 # UPS 배터리 철거및수거 # 2차 폐축전지 수거,폐기 # 골프카 배터리 수거 폐기 # 전기자전거 배터리 수거 # 인산철 배터리 폐기합니다.

관련하여 상담을 원하시는 분은

ds2puw@hanmail.net

010 3018 0141입니다.

'ESS,UPS, 전기차 및 배터리 관련뉴스' 카테고리의 다른 글

| American Clean Power Association, BESS 안전 계획 및 정책 권장안 제안 (2) | 2025.04.08 |

|---|---|

| 현대자동차, 〈2025 서울모빌리티쇼〉 참가 (3) | 2025.04.08 |

| 트럼프...중국 배터리 관세율 82%로 인상, 동남아시아에 큰 폭 인상 (2) | 2025.04.07 |

| 배터리 혁신, 과제 및 글로벌 전기화에 대한 CATL (1) | 2025.04.06 |

| LG에너지솔루션, 배터리재팬 2025에서 최첨단 배터리 기술 공개 (0) | 2025.04.06 |